घर खरीदना एक बहुत ही पेचीदा प्रोसेस है क्योंकि इसमें ढेर सारा पैसा चाहिए होता है और इसकी पेचीदगी इसलिए भी बढ़ जाती है क्योंकि अधिकतर लोग जीवन में एक ही घर खरीद पाते हैं। अब उस एक घर (सपनों का घर) को खरीदने का बजट सेट करने के लिए बहुत सारे पहलुओं को ध्यान में रखना पड़ता है। जैसे कि होम लोन पात्रता, ब्याज दर, डाउन पेमेंट, प्री-ईएमआई और भी बहुत कुछ। कुल मिला के बजट बिठाना एक बहुत ही पेचीदा और सिरदर्दी का काम है। क्योंकि आप ये भी नहीं चाहते कि थोड़ा पैसा बचाने के चक्कर में बड़ा और बेहतर घर, जीवन भर के आराम से हाथ धो बैठें, और ये भी नहीं चाहते कि इतना ज़्यादा पैसा खर्च कर दें की उसकी किश्तें ही ना चुका पाएं। इसीलिए कुछ जरूरी पॉइंट्स जैसे कि होम लोन पात्रता, पेमेंट शेड्यूल, आपकी सेविंग्स, ईएमआई, आदि को ध्यान में रखते हुए रियल एस्टेट एक्सपर्ट मयंक अग्रवाल की राय में जानते हैं, कैसे अपने सपनों के घर के लिए बजट बनाएं।

सबसे पहले हमें ये समझना ज़रूरी है कि अंडर-कंस्ट्रक्शन प्रॉपर्टी और तैयार प्रॉपर्टी, दोनों के पेमेंट शेड्यूल में फर्क होता है। साथ ही साथ आपको बता दें कि दोनों तरह की प्रॉपर्टियों की खूबियों और कमियों के बारे में रियल एस्टेट एक्सपर्ट मयंक अग्रवाल ने अपनी इंस्टाग्राम प्रोफाइल @realestatewithmayank पर एक विस्तृत वीडियो बना रखा है, आगे बढ़ने से पहले उसे ज़रूर देख लें।

तैयार प्रॉपर्टी में बजट सेट करना बहुत ही सीधा काम है, साई की रकम या अपना शुरुआती पैसा जितना आपको देना हो, वो दे दें और बाकी बची रकम के लिए होम लोन अप्लाई कर दें।

लेकिन, निर्माणाधीन संपत्ति के मामले जैसे-जैसे निर्माण पूरा होता है, वैसे-वैसे आपको पैसा देना होता है (इसीलिए इसे कंट्रक्शन लिंक्ड पेमेंट प्लान भी कहते हैं)। जिससे आपको बेहतर पेमेंट फ्लेक्सिबिलिटी मिलती है और उसकी मदद से आप अपना ओवरऑल बजट भी बढ़ा सकते हैं।

टेबल के हिसाब से, यदि एक फ्लैट की कीमत 1 करोड़ रूपये है, तो 6% स्टाम्प ड्यूटी और रजिस्ट्रेशन चार्जेज़ और 30000 मिलाकर कर पड़ा 1,06,30,000 रुपये का।

अब इस कंट्रक्शन लिंक्ड पेमेंट प्लान में, आपको ये 1,06,30,000 रुपये चुकाने के लिए 3 साल का समय मिलेगा। लेकिन यदि आप तैयार प्रॉपर्टी खरीदते हैं, आपको पूरे पैसों को व्यवस्था तुरंत करनी पड़ेगी।

अब आ जाते हैं दूसरे पॉइंट पर, तैयार प्रॉपर्टी की तुलना में अंडर कंस्ट्रक्शन प्रॉपर्टी की ईएमआई भी अलग होती है। जब आप एक तैयार प्रॉपर्टी के लिए होम लोन लेते हैं, तो लोन की पूरी राशि का भुगतान एक ही बार में कर दिया जाता है और ईएमआई भी पहले ही महीने से शुरू हो जाती है और उसमे मूल और ब्याज दोनों जुड़े होते हैं। अंडर-कंस्ट्रक्शन प्रॉपर्टी के मामले में, होम लोन का भुगतान पेमेंट शिड्यूल के हिसाब से होता है। जिसमे बैंक केवल भुगतान किये हुए अमाउंट पर ही ब्याज देने की सुविधा देते हैं। इसे प्री-ईएमआई कहा जाता है, इसमें पज़ेशन मिलने तक हर महीने सिर्फ ब्याज का पैसा ही देना होता है मूल का नहीं जो कि वास्तविक ईएमआई से है। एक बार प्रोजेक्ट पूरा हो गया, पज़ेशन मिल गया और बैंक द्वारा पूरा लोन का भुगतान हो गया, तब पूरी ईएमआई शुरू होती है।

अब टेबल के उदाहरण से देखते हैं। पहले साल में, 1 करोड़ के घर में एग्रीमेंट वैल्यू का केवल 40% ही बिल्डर को देना होगा (₹40,00,000) और उसमें से 20% यानी ₹20,00,000 अपना हिस्सा और बाकी का 80% यानी ₹80,00,000 का लोन। अब पहले साल में बैंक द्वारा ₹20,00,000 का भुगतान जाएगा (क्योंकि 1 करोड़ में से 20 लाख का भुगतान आप स्वयं करेंगे और बाकी 20 लाख बैंक)।

अब ब्याज दर मान लेते हैं 7.5%, तो बैंक द्वारा भुगतान की हुई राशि पर आपकी प्री-ईएमआई हुई: 20,00,000x7.5%/12=12,500/- प्रति माह (पहले साल के लिए)। जैसे जैसे काम पूरा होता जाएगा, बैंक बिल्डर को भुगतान करता जाएगा और ये राशि भी बढ़ती जाएगी।

यहाँ तक आप समझ चुके होंगे कि अंडर-कंस्ट्रक्शन प्रॉपर्टी के लिए पेमेंट शेड्यूल और होम लोन्स अलग तरह से काम करते हैं, अब सीधे चलते हैं बजट सेट करने की तरफ। आपको अपने लिए एक ओवरऑल बजट सुनिश्चित करना पड़ेगा और ये निर्णय लेना पड़ेगा कि कितना पैसा आप खर्च कर सकते हैं। इन सबके लिए पहला कदम है अपनी होम लोन एलिजिबिलिटी चेक करना।

वेतनभोगी कर्मचारी यानी सैलरी कर्मचारी के लिए, होम लोन एलिजिबिलिटी चेक करना बहुत ही सीधा और सरल है। अपनी पेस्लिप पर अपनी ग्रॉस सैलरी चेक करें (टैक्स और बाकी कटौतियों से पहले)। अधिकतर बैंक मानते हैं कि ग्रॉस सैलरी का लगभग 60% एक व्यक्ति ईएमआई के रूप में दे सकता है। अब मानें कि आपकी सैलरी यदि 1 लाख रुपए है, तो आपकी ईएमआई लगभग ₹60,000 तक आ सकती है।

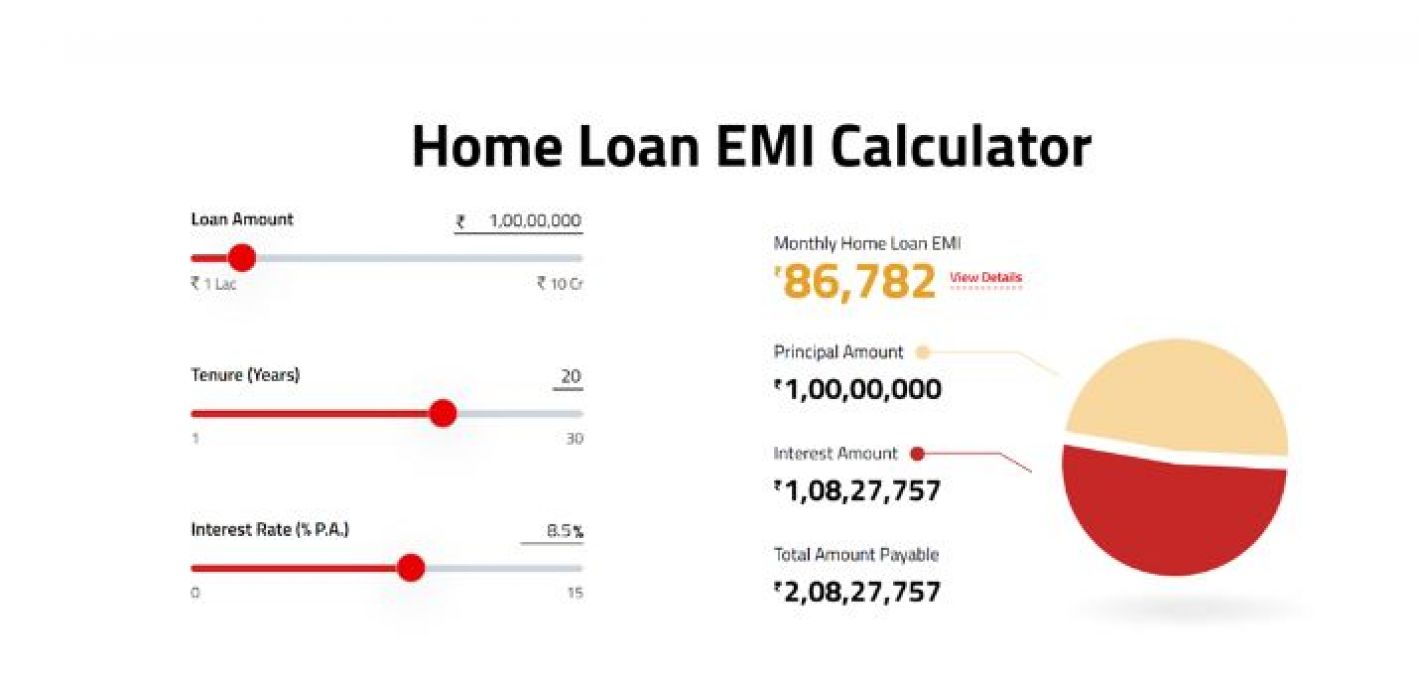

अब दूसरा तरीका है इन हैंड सैलरी से कैलकुलेट करने का। इसमें बैंक सामान्य तौर पर आपकी इन हैंड सैलरी का 60 से 100 गुना तक होम लोन देते हैं (ये अलग-अलग बैंक का अलग होता है)। अगर आपकी कोई मौजूदा उधारी या लोन नहीं है, तो 1 लाख की तनख्वाह पर आपको अधिकतम 1 करोड़ का लोन मिल सकता है। लेकिन, लोन लेते समय आपको ये ध्यान में रखना होता है कि पजेशन मिलने के बाद आप लोन की ईएमआई निर्बाध रूप से चुका भी पाएंगे या नहीं। आपकी ईएमआई जानने के लिए आप इंटरनेट पर मौजूद ईएमआई कैलकुलेटर का इस्तेमाल भी कर सकते हैं। जैसे:

इस गणना के हिसाब से, 20 साल के लिए 8.5% की दर से 1 करोड़ का लोन यदि आप लेते हैं, तो आपकी मासिक किश्त लगभग ₹86,782 आएगी। 1 लाख रूपए तनख्वाह वाले व्यक्ति को जैसे तैसे 1 करोड़ का लोन मिल भी जाए, पर रियल एस्टेट एक्सपर्ट मयंक अग्रवाल इसे बहुत ही खतरनाक निर्णय मानते हैं, क्योंकि 1 लाख की तनख्वाह वाले व्यक्ति के लिए 86,782 रुपए की ईएमआई चुका पाना अंततया बहुत ही कष्टपूर्ण और सरदर्दी का काम हो सकता है। उनका कहना है "होम लोन के लिए आपकी पात्रता और चुकाने के आपकी क्षमता दोनों अलग-अलग होती हैं"।

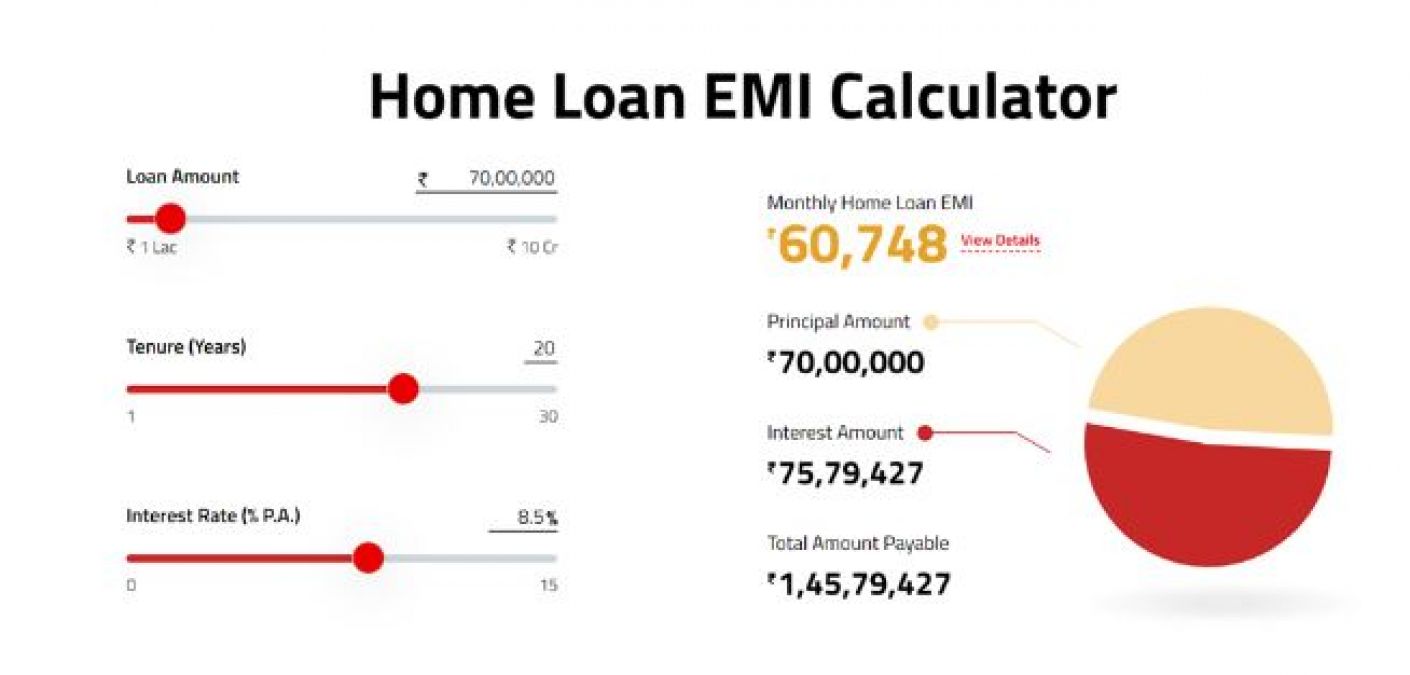

इस गणना को आप एक समझदारी भरा निर्णय कह सकते हैं। आप 70 लाख का लोन 8.50% की दर से 20 साल के लिए लेते हैं, तो आपकी किश्त आएगी 60,748 रुपए, जो कि 1 लाख की तनख्वाह वाले व्यक्ति के लिए चुका पाना तुलनात्मक रूप से आसान है और इसके लिए आप home loan amortization schedule भी जांच लें।

इस गणना को आप एक समझदारी भरा निर्णय कह सकते हैं। आप 70 लाख का लोन 8.50% की दर से 20 साल के लिए लेते हैं, तो आपकी किश्त आएगी 60,748 रुपए, जो कि 1 लाख की तनख्वाह वाले व्यक्ति के लिए चुका पाना तुलनात्मक रूप से आसान है और इसके लिए आप home loan amortization schedule भी जांच लें।

अब आपको ये पता लग गया कि 70 लाख के लोन के लिए आप योग्य भी हैं और इसकी किश्त भी आप सुख-दुःख पाकर चुका सकते हैं, अब आप आसानी से अपना बजट कैलकुलेट कर सकते हैं। यदि हम ये मानते हैं कि आप फ्लैट के टोटल अमाउंट का 80% होम लोन लेना चाहते हैं, जो कि 70 लाख है। तो आपके फ्लैट की टोटल वैल्यू हो गई 87,50,000 रुपए। तो अब आपके पास ₹17,50,000 एकमुश्त होने चाहिए जिससे कि आप डाउन पेमेंट भी दे सकें।

अब एक बार बाकी के खर्चों की भी कैलकुलेशन कर लेते हैं, जैसे कि गवर्नमेंट स्टांप ड्यूटी और रजिस्ट्रेशन चार्जेज़ (लगभग 6%), प्रो-राटा बेसिस पर जीएसटी 5% की दर से, बाकी के मेंटेनेंस और पार्किंग आदि के खर्चे लगभग ₹3,00,000। तो आपकी कुल मिलाकर फ्लैट की कीमत हो गई, 87,50,000+(6%x87,50,000)+(5%x87,50,000)+3,00,000= 1,00,12,500/-

इस कैलकुलेशन के हिसाब से हमें ये मालूम हो गया कि यदि आपकी तनख्वाह 1 लाख रुपए है तो आप 1 करोड़ तक का घर खरीद सकते हैं, बशर्ते आपके पास 30 लाख रूपए की सेविंग्स मौजूद हों।

मयंक अग्रवाल की सुझाई गई इस महत्वपूर्ण तकनीक के द्वारा जब आप बजट सेट कर लेते हैं, तो आपको 1 और पहलू पर भी ध्यान देना होगा और वो है मंथली मेंटेनेंस चार्जेस और प्रॉपर्टी टैक्स। साधारण शब्दों में कहें तो ये लगभग प्रॉपर्टी की वैल्यू का लगभग 1% होता है जो कि इस उदाहरण में हुआ लगभग ₹90,000 सालाना या ₹7,500/महीना। अब ये देखें कि आप मंथली ईएमआई के अलावा ₹7,500 भी देने में सक्षम हैं या नहीं। यदि आपका जवाब ना है तो ईएमआई कैलकुलेटर में थोड़ी कम ईएमआई वाला ऑप्शन देखें फिर बाकी की गणना करके बजट सेट करें।

हर बैंक का एलिजिबिलिटी क्राइटेरिया और कैलकुलेशन अलग होता है। लोन अवधि और ब्याज दर भी अलग होती है। आप दो या ज़्यादा लोगों की से भी एक साथ जोड़ सकते हैं जिससे लोन अमाउंट बढ़ाया जा सके। इसमें आप जीवनसाथी की इनकम, रेंट की इनकम, ब्याज, बोनस, आदि भी जोड़ सकते हैं। व्यापारी या पेशेवर व्यक्ति की लोन एलिजिबिलिटी जांचने के भी अलग-अलग तरीके होते हैं, जो कि आपके बिजनेस के प्रकार पर निर्भर करता है। ग्रॉस मार्जिन, नेट प्रॉफिट, कुल आय या आय के अनुमान से भी एलिजिबिलिटी की गणना की जा सकती है। इस विषय पर अधिक और सटीक जानकारी के लिए किसी योग्य बैंकर से संपर्क करें।

रियल एस्टेट एक्सपर्ट मयंक अग्रवाल की ये पुरजोर सिफारिश रहती है कि आप बैंक से होम लोन प्रि-सेंक्शन करवा लें। सीधे शब्दों में कहें तो आप घर देखने से पहले ही आप बैंक से अपनी एलिजिबिलिटी के हिसाब से लोन अप्रूव करा लें जिससे की आपको वास्तविक लोन अमाउंट पता चल जाए और उसी हिसाब से आप प्रोपर्टियां चुनें। ताकि भविष्य में कोई तकलीफ ना हो। प्रि-सेंक्शन के लिए मामूली कार्यवाही होती है, जैसे कि सैलरी स्लिप, बैंक स्टेटमेंट, आईटी रिटर्न और केवाईसी।

ये सभी कैलकुलेशन पूर्ण रूप से आपकी परिस्थितियों पर निर्भर करते हैं। यदि कोई किराए के घर में रह रहा हो, तो उसके लिए महीने का किराया और एक अंडर-कंस्ट्रक्शन प्रॉपर्टी की प्री-ईएमआई दोनों चुका पाना एक तरीके से असंभव ही हो जाएगा।

बाकी हम तो इतना ही कह सकते हैं कि प्रोपर्टियों में कहावत है, 'Time is Money'। जितना समय आप सोचने में खर्च करते जाएंगे, प्रॉपर्टियों के दाम भी बढ़ते जाएंगे।

रियल एस्टेट से जुड़ी इसी तरह की रोचक जानकारियों के लिए फॉलो कीजिए मयंक अग्रवाल के इंस्टाग्राम प्रोफाइल @realestatewithmayank को।

दुनिया के अमीरों की लिस्ट में हुआ बड़ा बदलाव, गौतम अडानी को लगा झटका

ED के नाम पर बिजनेसमैन के ठिकाने पर हुई फर्जी रेड, ले उड़े करोड़ों का सोना और लाखों कैश

पंजाब में फिल्म सिटी बनाने की तैयारी जुटे CM मान, मुंबई के कारोबारियों को देंगे निवेश के लिए न्योता

हिंदी न्यूज़ - https://mpinfo.org/RSSFeed/RSSFeed_News.xml

इंग्लिश न्यूज़ - https://mpinfo.org/RSSFeed/RSSFeed_EngNews.xml